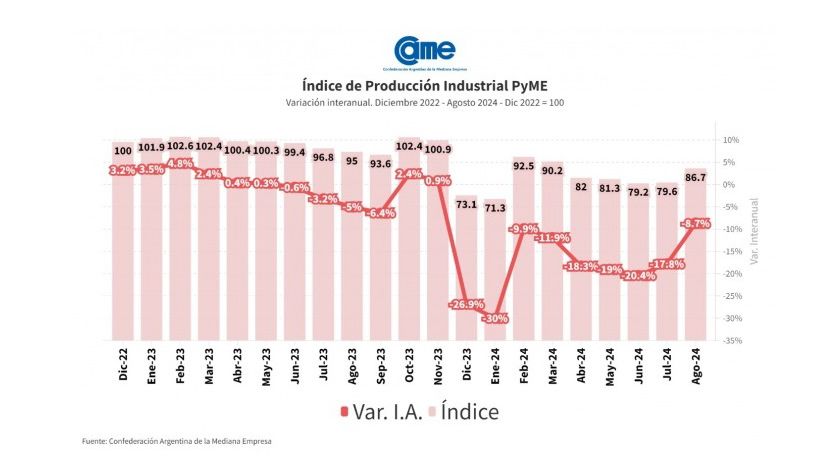

El habitual informe que presenta mensualmente la Confederación Argentina de la Mediana Empresa (CAME) señaló en relación al pasado mes de agosto que la producción de las Pymes cayó 8,7% interanual, mientras que si se analiza el período Enero/Agosto 2024 respecto al mismo lapso de 2023, la retracción llega al 16,9 por ciento.

El Gobierno de Javier Milei se empeña en destacar que el panorama productivo empieza a repuntar, luego de la impactante recesión derivada del ajuste que el propio Mandatario autoelogio como “el más grande de la historia”. Claro que como ha mostrado esa misma historia, ajustar no es gratuito, y los costos en múltiples ámbitos (crecimiento de la pobreza, del desempleo y cierre de miles de firmas) constituye una derivación inexorable.

Ley Nacional PyME: “Con esta ley se podría reactivar y tener un horizonte más previsible para la industria”

Esto no les gusta a los autoritarios

El ejercicio del periodismo profesional y crítico es un pilar fundamental de la democracia. Por eso molesta a quienes creen ser los dueños de la verdad.

Y respecto a esa presunta salida del túnel que el Gobierno dice estar viendo, la conclusión de CAME en el informe del balance de agosto fue de una claridad a prueba de grises: “Las industrias pymes aún no muestran señales firmes como para asegurar la existencia de un cambio de tendencia o de reactivación, más que algunos focos los cuales van siendo aleatorios mes a mes”, se indicó.

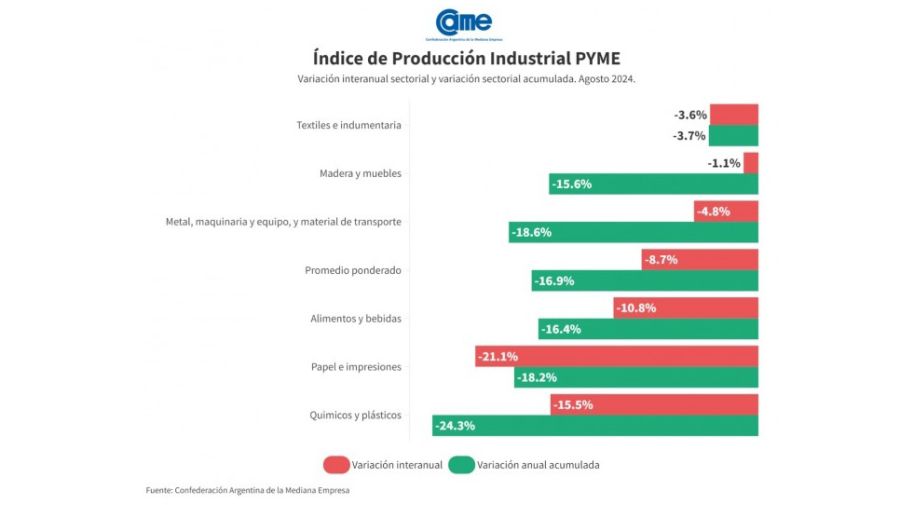

Debe leerse, algunos rubros mejoran circunstancialmente, pero el balance sigue en terreno negativo. Si se presta atención al cuadro que anexamos a continuación, todas las cifras mantienen el preocupante signo – por delante:

Si en lugar de tomas últimos 12 meses para el cálculo, se analiza la producción de las pequeñas y medianas empresas en estos ocho meses de 2024, respecto a los 8 meses iniciales de 2023, el número de la caída es todavía mayor: -16,9 por ciento.

El único dato alentador fue el de la comparación mensual desestacionalizada, donde la actividad creció 3% en agosto sobre julio, un incremento tibio en virtud de los niveles de descenso que se vienen sucediendo, pero suba al fin.

Capacidad instalada

En cuanto al uso de la capacidad instalada, se ubicó en 60% en el octavo mes del año, esto es 0,6 puntos por debajo de julio (60,6%) pero a 10 puntos de distancia de los valores de principio de año, que de por sí acusaban las dificultades en la demanda interna. Todos estos resultados surgen del Índice de Producción Industrial Pyme (IPIP) que elabora CAME, con una muestra que alcanzó a 414 industrias pyme a nivel federal.

Aunque en diferentes magnitudes, los seis sectores manufactureros del segmento pyme tuvieron declives en la comparación anual, pero los más afectados fueron “Papel e Impresiones” (-21,1 por ciento) y “Químicos y plásticos” (-15,5 por ciento).

En tanto, el rubro “Maderas y Muebles” fue el que menos cayó (-1,1 por ciento).

Por otra parte, en el relevamiento de la CAME se consultó, en diferentes sectores industriales, si la pyme tuvo dificultades para afrontar el pago de salarios del mes en curso. Allí, el 16,7 por ciento de las firmas presentaron problemas para pagar salarios (sin incluir aguinaldo u otros conceptos) unos 2,6 puntos porcentuales menos que el mes pasado.

Números por sector

Los sectores más afectados fueron “Alimentos y bebidas” y “Textil e indumentaria” con tasas de dificultades del orden del 22,8% y 21,1%, respectivamente. El detalle por sector:

-Alimentos y bebidas: el sector registró una caída de 10,8% anual a precios constantes en agosto y una mejora de 0,9% en la comparación mensual. Para los primeros ocho meses del año acumula una baja de 16,4% anual. Las industrias operaron con 60,4% de su capacidad instalada en el octavo mes del año, es 1,2 puntos por debajo de julio.

Desde las industrias consultadas valoraron el impacto positivo de la mayor estabilidad de precios, pero también manifestaron la fuerte baja en los pedidos de producción, como consecuencia de que muchos distribuidores y comercios se fueron “stockeando” en meses anteriores y están reponiendo mercadería más lentamente. Las empresas vinculadas a la exportación son las que menos cayeron en la comparación interanual.

Coincidencias entre el RIGI y la ley PyME: “El principal objetivo es la estabilidad fiscal”

-Textiles e indumentaria: la producción se retrajo 3,6% anual en agosto, y -0,9% frente a julio. Hasta agosto suma una caída de 3,7%. Las industrias operaron con 60,9% de su capacidad instalada, los mismos valores que en julio.

Fue un mes muy tranquilo para la industria textil, con menos pedidos de lo habitual para esta época. Si bien comienza a salir la indumentaria de primavera, desde las empresas señalan que todavía los pedidos no se despertaron. Hay preocupación en el sector por el ingreso de productos importados, especialmente en indumentaria de hombre y blanquería, un problema al que el sector se había desacostumbrado.

-Maderas y Muebles: en agosto, el sector se retrajo 1,1% anual a precios constantes, y creció 4,3% en la comparación mensual desestacionalizada. En el periodo enero-agosto la actividad cayó 15,6% frente a iguales meses del año pasado.

Durante el mes, las industrias operaron con 61,1% de su capacidad instalada (vs. 60,9% en julio). La actividad del rubro se activó después de meses muy parados, impulsados por el recambio de mobiliario hogareño y el repunte en la construcción. Si bien subieron algunos insumos, como la madera melamina, en general en las empresas valoraron como positivo la estabilidad de precios y las opciones de financiamiento que se abrieron con eso.

-Metal, maquinaria y equipo, y material de transporte: el rubro tuvo una contracción anual de 4,8% en agosto, a precios constantes y creció 5,9% en la comparación mensual. Para los primeros ocho meses del año, acumula un declive del 18,6%, siempre comparado a los mismos meses de 2023. Las industrias operaron al 60% de su capacidad instalada, son 0,9 puntos porcentuales por encima del mes anterior.

En el sector notó un mayor movimiento, especialmente los que están orientados al agro y la construcción. En cambio, las firmas que trabajan vinculadas al sector petrolero tuvieron un comportamiento menos favorable. En las empresas consultadas manifestaron que este año la estacionalidad se rompió porque los meses se están comportando con patrones diferentes a los esperados.

-Químicos y plásticos: en agosto, el ramo experimentó una significativa contracción del 15,5% anual, siempre a precios constantes, y un repunte de 2,1% en la comparación mensual. Para los primeros ocho meses del año, la caída acumulada es de 24,3%.

Durante este mes, las industrias operaron con apenas 57,3% de su capacidad instalada, son 3,2 puntos por debajo de julio (60,5%).

El sector es de por sí muy heterogéneo y los resultados también lo están siendo estos meses. Aunque hay un segmento de empresas con buena dinámica, como el ramo más vinculado a vacunas y medicamentos, pero otros como los de pinturas y solventes se vieron más afectados. Lo mismo sucedió con productos plásticos, que tuvo un mes muy malo.

Pymes en crisis: advierten que podrían cerrar 10.000 empresas en el segundo semestre

-Papel e impresiones: la actividad se retrajo 21,1% anual a precios constantes, siendo nuevamente el sector con mayor retroceso. En términos mensuales, la actividad creció 4,2% mientras que el declive hasta agosto suma un 18,2%, frente a los mismos meses del 2023. Las empresas operaron con 60,6% de su capacidad instalada, niveles menores a julio (62,8%),.

La industria se movió mayormente con la actividad de diseño, y tuvieron mejor mes las gráficas aquellas que trabajaron para “eventos”, realizando ploteos y cartelería en general. La actividad de impresión estuvo muy retraída. El incremento en el costo de los servicios impactó negativamente en la rentabilidad.

En tanto, los empresarios resumen la situación explicando que enfrentan un escenario de bajísima demanda y crecimiento en costos operativos que será difícil sostener si no repunta la salida.